Die Einfamilienhauseigentümer

2)

Die Einfamilienhauseigentümer

Zahlen, Daten, Fakten

Deutschland ist Eigentümer-Land

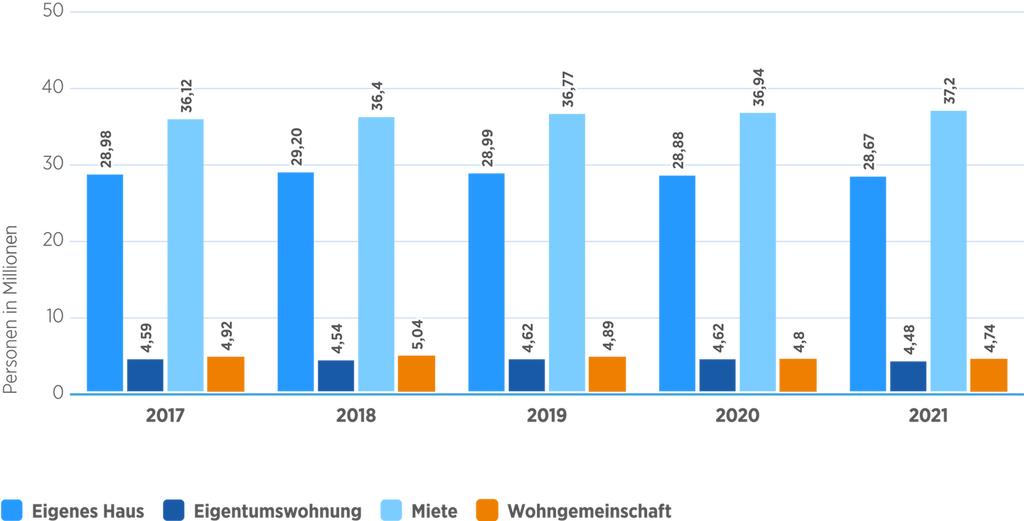

Auch wenn in Deutschland im europäischen Vergleich der Anteil an Mietern relativ groß ist, kann es durchaus als Eigentümer-Land bezeichnet werden. Über 28,5 Mio. Menschen wohnen in Deutschland in einem eigenen Haus, das entspricht ca. 34 % der Gesamtbevölkerung. Weitere knapp 5,5 Mio. Menschen leben zudem in einer Eigentumswohnung. Und tendenziell steigen die Werte weiter an.

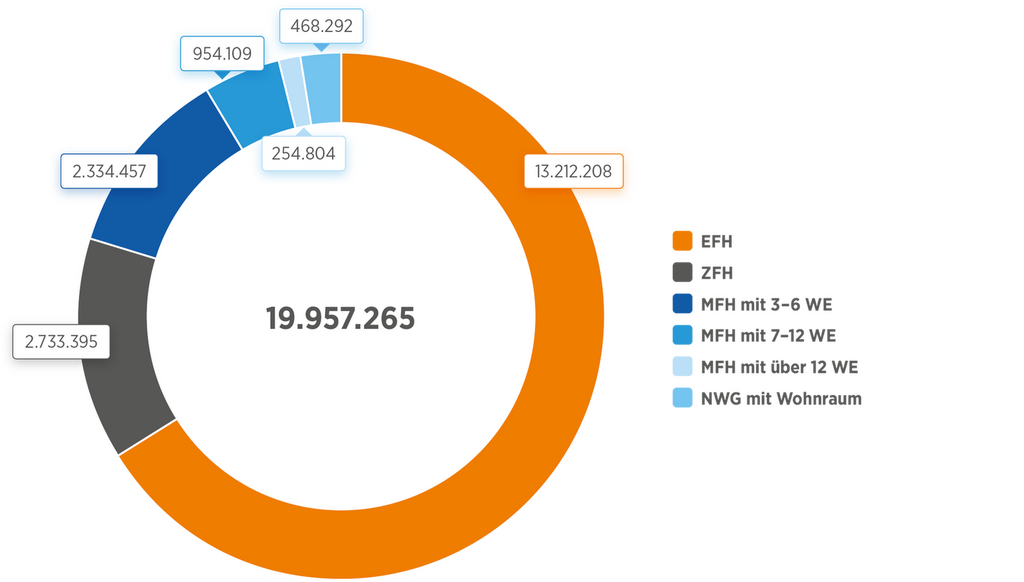

Ergänzend dazu zeigt der Zensus 2022, wie sich der Wohngebäudebestand in Deutschland strukturell zusammensetzt: Insgesamt umfasst er rund 20,0 Mio. Wohngebäude (inklusive Nichtwohngebäuden mit Wohnraum). Den mit Abstand größten Anteil bilden Einfamilienhäuser mit 13,2 Mio. Gebäuden, gefolgt von Zweifamilienhäusern (2,7 Mio.). Insgesamt zeigt die Statistik damit eine klare Dominanz des Ein- und Zweifamilienhausbestands.

Wohngebäudebestand nach Gebäudetyp 2022

Rund 16 Mio. Ein- und Zweifamilienhäuser gibt es in Deutschland

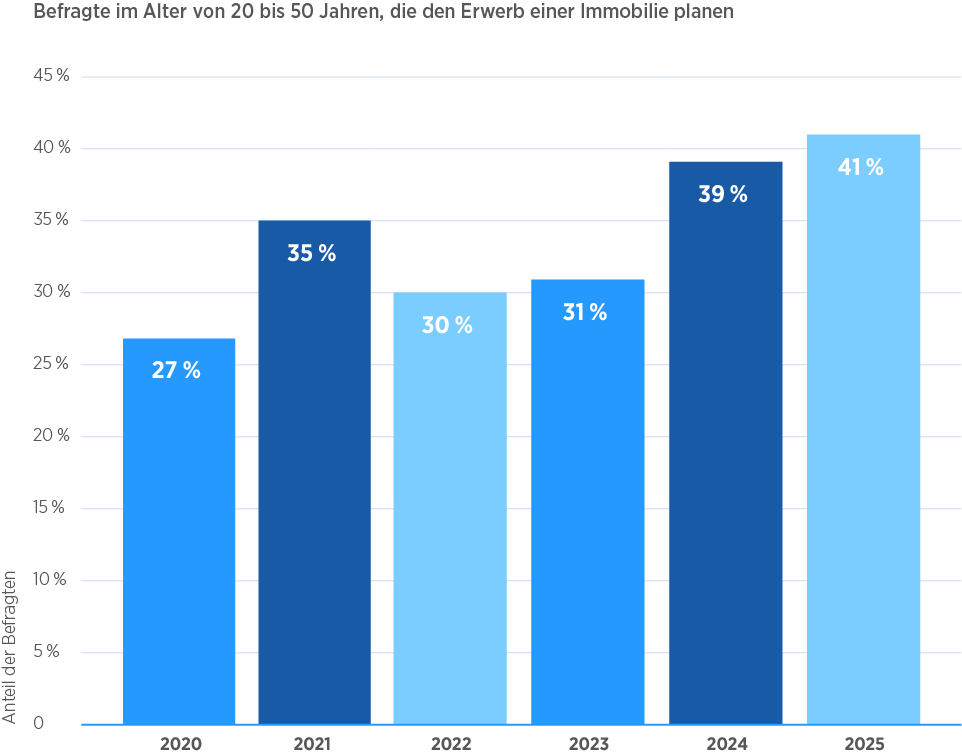

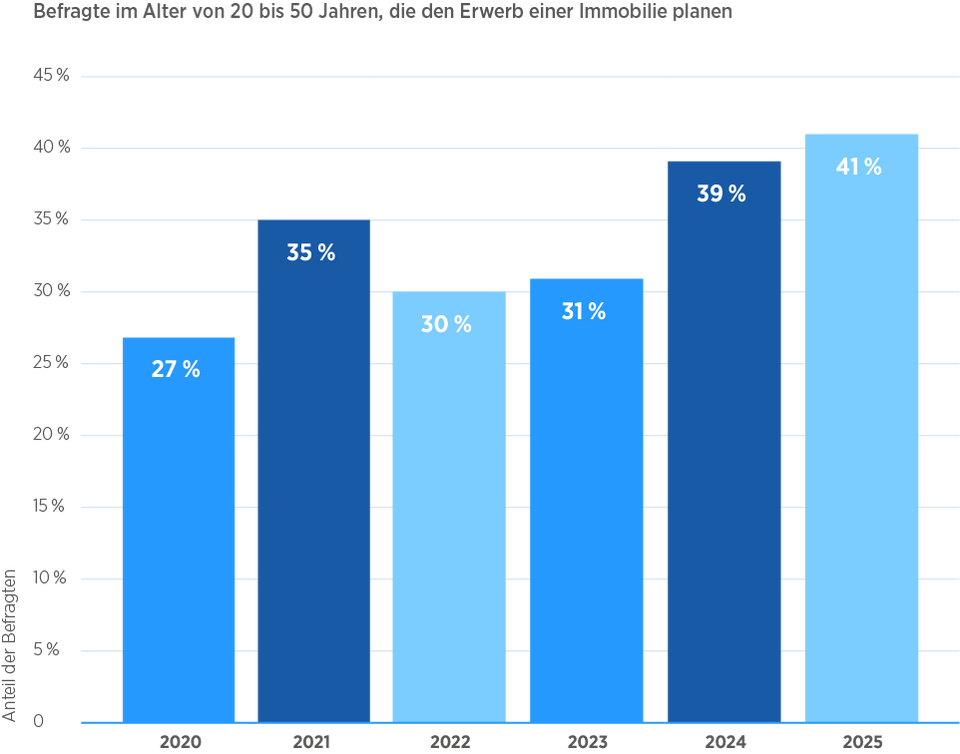

Bei der Nachfrage nach Wohneigentum zeichnet sich ein Trend ab: Im Jahr 2023 planten 31 % der Befragten (Alter: 20 bis 50 Jahre) den Kauf von Haus oder Wohnung. Die Zurückhaltung im Vorjahresvergleich 2021 (noch 35 % im Schnitt) hatte Gründe: Auswirkungen der Corona-Krise, globale Krisen, der Ukraine-Krieg mit Einflüssen auf Lieferketten, Material und Personal.

2024 waren es jedoch wiederum bereits 39 % und 2025 sind es 41 %. Das entspricht einem Anstieg um 10 Prozentpunkte in nur zwei Jahren. Besonders ausgeprägt ist der Wunsch bei den 20- bis 29-Jährigen. Von ihnen wollen 56 % eine Immobilie erwerben – junge Menschen, die sich eine Zukunft mit Wohneigentum aufbauen wollen.

Quelle: DSGV

Immobilienerwerb in Planung

Quelle: DSGV

Statistik ansehen

Individuell liegen die Hürden vor allem in den hohen Immobilienpreisen und den begrenztenfinanziellen Möglichkeiten – insbesondere im fehlenden Eigenkapital.

Die Finanzierungsstruktur zeigt, dass ein erheblicher Teil der Käuferinnen und Käufer mit vergleichsweise geringem Eigenkapital erwirbt: Laut einer Umfrage von ImmoScout24 aus dem Jahr 2023 brachten 50 % der Befragten weniger als 50.000 € Eigenkapital ein; ein Viertel finanzierte maximal 20.000 € oder sogar vollständig ohne Eigenkapital.

Quelle: ImmoScout24, 2023

Der Faktor „finanzielle Mittel“ spielt auch bei Eigentümerinnen und Eigentümern, die bereits eine Immobilie besitzen, eine zentrale Rolle. Umbau, Renovierung oder energetische Sanierung scheitern häufig an fehlender Liquidität. Laut einer unabhängig durchgeführten Marktforschungsstudie der Bayerischen 2025 verschieben 36% der Einfamilienhauseigentümern notwendige Maßnahmen aus Kostengründen (Quelle: PrimeHome Einfamilienhauseigentümer Studie; die Bayerische 2025) – teilweise auch an mangelnder Information sowie fehlenden Zugängen zu passenden Angeboten und Fördermöglichkeiten. In all diesen Situationen klären wir auf, beraten zu Förderung und Finanzierung und unterstützen bei Planung und Umsetzung.

Die Wahrscheinlichkeit, Wohneigentum zu besitzen, steigt signifikant mit dem Alter, dem Einkommen und der Haushaltsgröße. Die Eigentumsquote fällt in den jüngeren Altersgruppen deutlich niedriger aus: Während in der Gruppe der unter 25-Jährigen lediglich 7,6 % im Eigenheim leben, steigt dieser Anteil in der Altersgruppe der 45- bis 65-Jährigen auf 52,7 % und erreicht bei den über 65-Jährigen mit 53,8 % seinen Höchstwert.

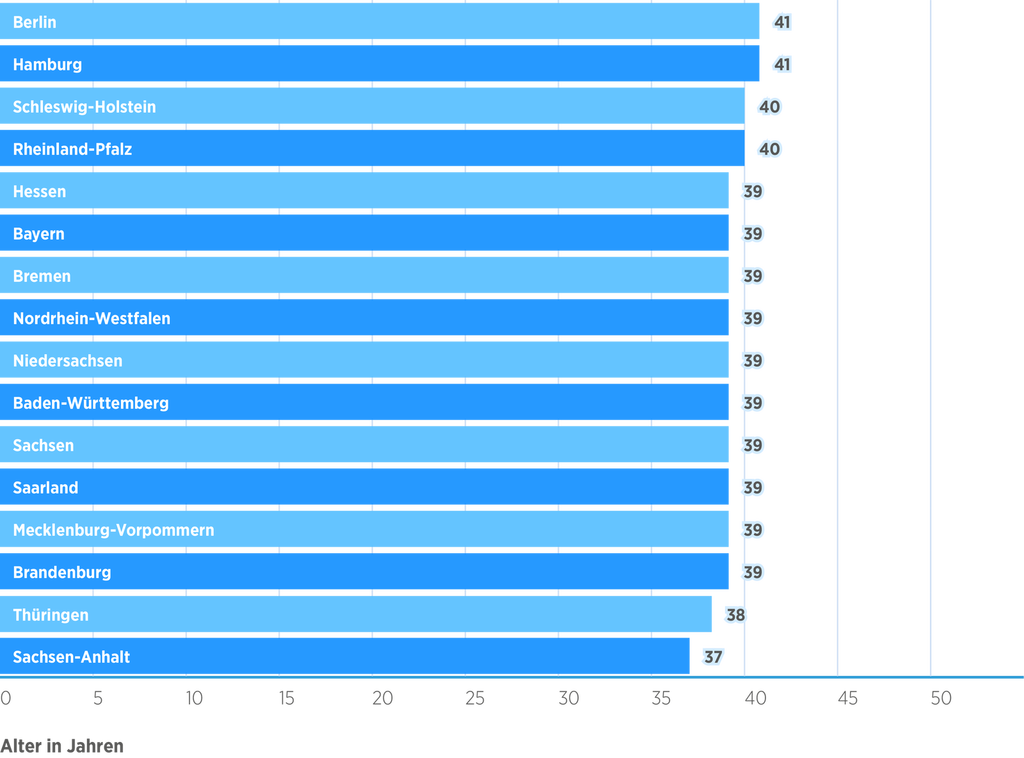

Wenn der Immobilienkauf ansteht, sind die meisten Käufer zwischen 37 und 41 Jahre alt – je nach Bundesland. Wobei in den Großstädten Hamburg und Berlin die meisten Immobilienerwerberinnen und Immobilienbewerber eher etwas älter sind (41 Jahre) und Sachsen-Anhalt (37 Jahre) und Thüringen (38 Jahre) etwas jünger.

Durchschnittsalter beim Immobilienerwerb

Quelle: Dr. Klein

Statistik ansehen

ØBaujahr von Wohngebäuden in Deutschland

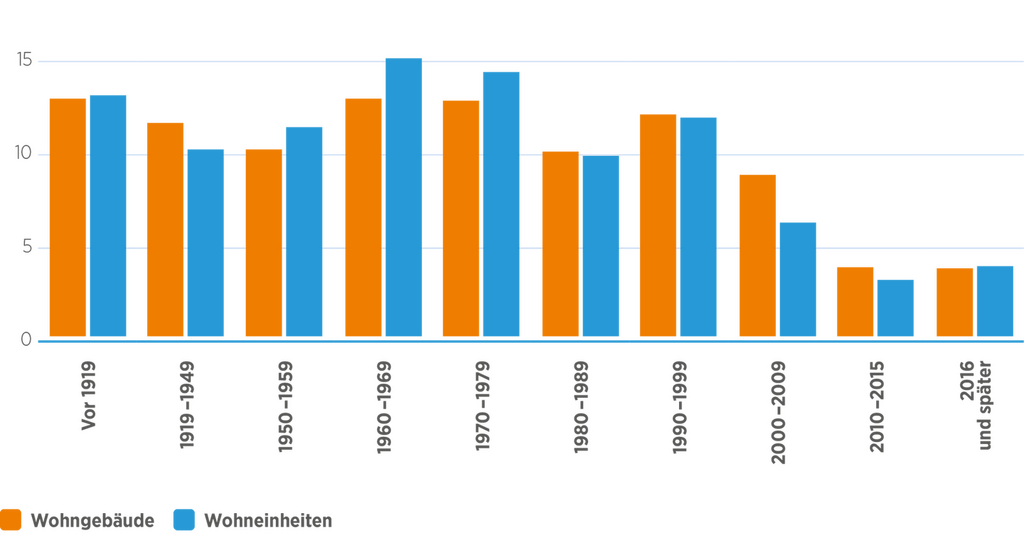

Der deutsche Wohngebäudebestand ist stark von älteren Baujahren geprägt: Mehr als 90 % der Wohngebäude wurden vor 2010 errichtet, allein die Baualtersklassen bis 1979 machen rund 61 % des Bestands aus. Besonders prägend sind die Bauphasen der 1960er und 1970er Jahre (jeweils etwa 13 % des heutigen Wohngebäudebestands). Deutlich geringer fällt der Anteil jüngerer Gebäude aus: Auf die Jahre 2000–2009 entfallen knapp 9 %, und seit 2010 wurde insgesamt nur ein vergleichsweise kleiner Teil des heutigen Bestands gebaut.

Damit unterstreicht die Statistik, warum das durchschnittliche Baualter von Wohnimmobilien in Deutschland hoch ist und die energetische Modernisierung des Bestands eine zentrale Rolle spielt.

Wohngebäudebestand nach Baualtersklasse 2022 in %

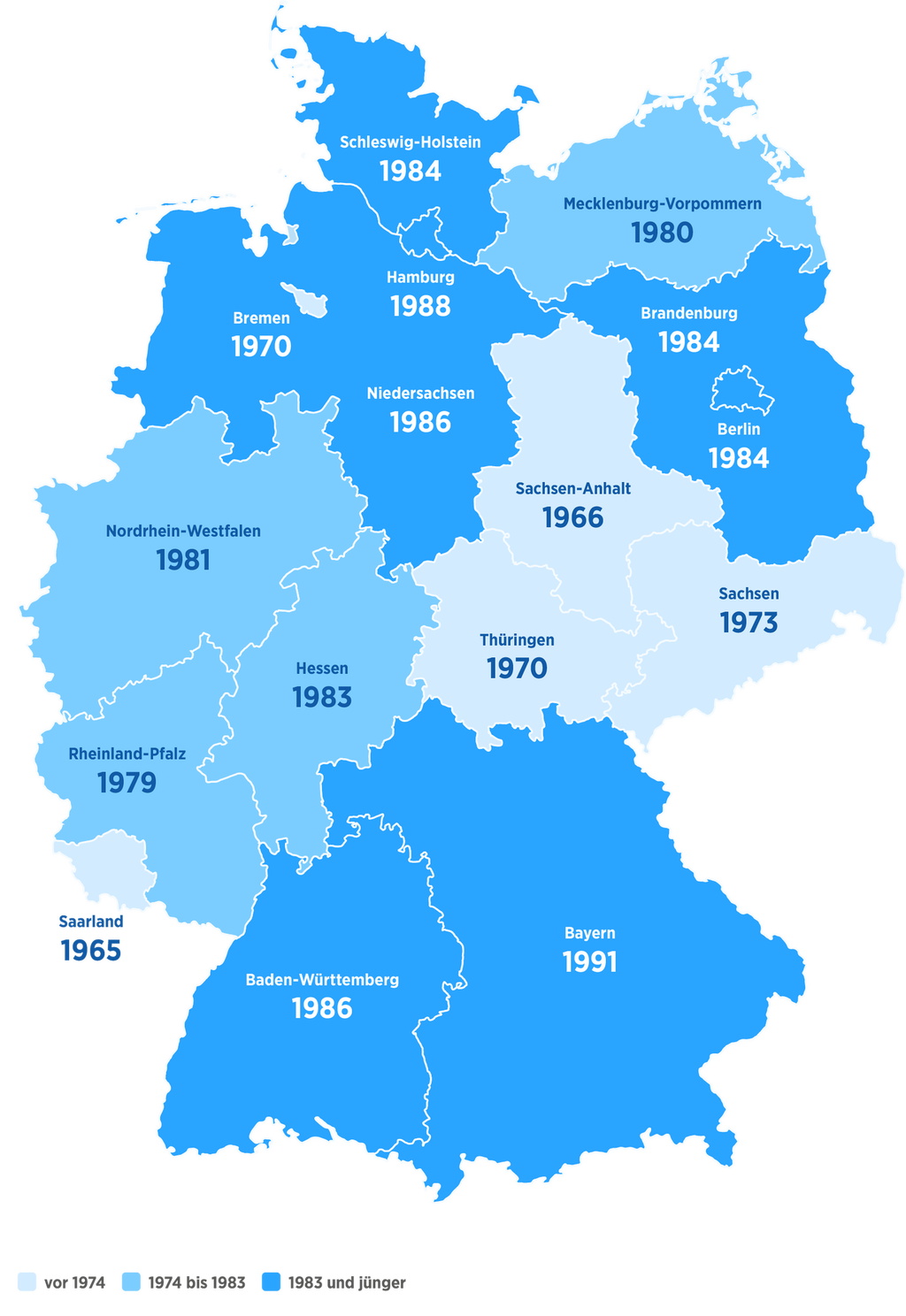

Im Durchschnitt sind Wohnimmobilien in Deutschland 36 Jahre alt. Hierbei gibt es jedoch wesentliche Unterschiede zwischen den verschiedenen Bundesländern. Während ein Haus im Saarland im Durchschnitt im Jahr 1965 gebaut wurde, so ist es in Bayern 1991. Demnach ist die Bebauung vor allem im Norden und Süden Deutschlands wesentlich jünger als in der Mitte.

Quelle: Check24

Personas in der Zielgruppe

Merkmale unserer Kundinnen und Kunden in unterschiedlichen Lebensphasen (= Personas)

Die Zielgruppe der Eigenheimbesitzenden ist sehr groß und damit divers. Es gibt verschiedene demografische Merkmale, Voraussetzungen und Bedürfnisse. Ein junges Paar mit zwei Kindern kann sich überlegen, von der zentral gelegenen Mietwohnung in ein Reihenhaus im Vorort zu ziehen oder eine 80-Jährige, verwitwete Rentnerin kann Immobilieneigentümerin sein, obwohl das Stadthaus mit 150 qm für sie allein inzwischen viel zu groß geworden ist. Eine Unterteilung der Zielgruppe anhand der Lebensphasen, die durchlaufen werden, ist also sinnvoll, um den jeweiligen Wünschen und Bedürfnissen gerecht zu werden. Um diese Unterschiede verständlicher darzustellen, bietet es sich daher an, Personas genau zu beschreiben.

![]() Die Planungsphase

Die Planungsphase

Charlotte & Marcel (33 und 34 Jahre)

Realschullehrerin & Speditionskaufmann

Leben gemeinsam in einer Zweizimmerwohnung in einer Kleinstadt

Haushaltseinkommen

85.000€ brutto im Jahr

Stefan & Katharina (42 und 38 Jahre,

zwei Kinder 7 und 5 Jahre alt)

Angestellter Handwerkermeister &

Altenpflegerin

Leben aktuell noch zur Miete in einer

Dreizimmer-Wohnung, ihr Haus am Stadtrand ist aber bereits im Bau und der Einzug für Anfang nächsten Jahres vorgesehen.

Haushaltseinkommen

97.000€ brutto im Jahr

Peter & Susanne (59 und 57 Jahre, zwei

erwachsene Kinder, beide ausgezogen)

Bauingenieur & Chef-Sekretärin

Leben seit längerer Zeit in einem

Einfamilienhaus mit Garten auf dem Land

Haushaltseinkommen

115.000€ brutto im Jahr

Helmut & Gerlinde (78 und 77 Jahre, drei

erwachsene Kinder, alle ausgezogen, zwei Enkelkinder)

Beide in Rente

Leben seit längerer Zeit in einem kleinen

Einfamilienhaus im ländlichen Raum

Haushaltseinkommen

38.000€ brutto im Jahr

Interview: Thema Bausparen

Mit Immobilienexperte Oliver Miesel

Oliver Miesel

ist Experte im Bereich Immobilienfinanzierung und berät bei uns Kunden, die sich den Traum vom Eigenheim verwirklichen möchten. Im Interview hat er uns alles rund um das Thema Bausparen erläutert.

Wie verbreitet/populär sind Bausparverträge unter unseren Kunden? Oder auch allgemein in Deutschland?

Besonders in den letzten fünf bis zehn Jahren ist der Bausparvertrag eines der am häufigsten abgeschlossenen Finanzprodukte gewesen. Denn vor allem als die Zinsen zurück gegangen sind und das Interesse an Immobilien zugenommen hat, sind Bausparverträge wieder richtig populär geworden. Aktuell stagniert diese Entwicklung zwar ein wenig, aber das wird sich voraussichtlich wieder ändern. Außerdem ist es auch heute sinnvoll, einen Bausparvertrag abzuschließen, um sich das jetzige günstige Zinsniveau für die Zukunft zu sichern. Dadurch, dass man relativ frei ist hinsichtlich der Entscheidung, wann und in welcher Höhe man den Vertrag besparen möchte, geht es wirklich erstmal darum, sich jetzt das Recht auf die niedrigen Zinsen zu einem späteren Zeitpunkt zu „erkaufen“. Besonderheiten, wie das kostenlose Sondertilgungsrecht zum beliebigen Zeitpunkt, das es so bei keinem anderen Finanzprodukt gibt, kommen als Positiv-Argumente hinzu.

Der Bausparvertrag gilt quasi als „Allrounder“ für Kunden, die tatsächlich bauen wollen, andere Vorhaben geplant haben oder auch Unentschlossene. Dennoch: zu welchem Zeitpunkt im Leben würden Sie einen Bausparvertrag empfehlen? In welcher Lebensphase ist Bausparen ein relevantes Thema für unsere Kunden?

Man mag vermuten, der ideale Zeitpunkt, um einen Bausparvertrag abzuschließen, ist zu Beginn des Erwachsenenalters, wenn womöglich das erste Gehalt auf das Konto fließt und vielleicht auch schon der Wunsch besteht, sich in Zukunft eine Immobilie zu kaufen. Doch tatsächlich kann ein Bausparvertrag bereits viel früher abgeschlossen werden, im Prinzip bei der Geburt eines Kindes. Das klingt zwar erstmal ungewöhnlich, für ein Neugeborenes einen Bausparvertrag über 100.000€ abzuschließen, aber wenn man bedenkt, dass nicht selten die Eltern oder Großeltern traditionell zur Geburt eines Kindes ein Sparbuch anlegen, ist ein Bausparvertrag wahrscheinlich die sinnvollere Alternative. Denn statt kaum verzinst zu werden, kann man beim Bausparvertrag dem Kind wenigstens für die Zukunft Zinsen von 1,5% sichern. Die hohe Flexibilität bei den Zeitpunkten und der Höhe der Einzahlungsbeträge ermöglicht es außerdem allen Beteiligten, sich wann immer sie wollen, an der Besparung zu beteiligen.

Zur (Vorbereitung einer) Immobilienfinanzierung gehört sicher nicht nur der Bausparvertrag. Wie fügt sich das Thema Bausparen in den Sparplan eines Kunden ein? Wie geht es mit anderen Bestandteilen unserer „ganzheitlichen Beratung“ einher?

Durch die hohe Flexibilität in der Sparphase des Bausparvertrags, gibt es durchaus clevere Möglichkeiten, diesen mit anderen Produkten (der Bayerischen) zu kombinieren. Denn besonders wenn das Bauvorhaben noch einige Jahre entfernt liegt und man sich einfach erstmal die günstigen Zinsen sichern möchte, um später davon zu profitieren, kann es sich lohnen, den Vertrag jetzt abzuschließen und erstmal geringfügig zu besparen. Mit dem zur Verfügung stehenden Geld investiert man stattdessen erstmal in eine etwas vielversprechendere Anlage. Dies könnte bei uns z.B. ein Pangaea Fonds sein. Dies ist mit etwas mehr Mut zum Risiko verbunden. Aber: Hat man auf diesem Weg aus dem Geld ein bisschen mehr raus geholt, kann man es dann auf den Bausparvertrag einzahlen.

Die Zinsen, die man derzeit auf einen neuen Bausparvertrag bekommt, sind so niedrig, dass sie nicht wirklich als Argument dafür sprechen. Welche Argumente gibt es dennoch, derzeit einen Bausparvertrag abzuschließen?

Es stimmt, dass die Zinsen jetzt lange Zeit gesunken und damit auf einem aktuell sehr niedrigen Niveau sind. Doch neueste Entwicklungen, wie Ankündigungen der US-Notenbank, den Leitzins zu erhöhen, der Ruck, der auch durch den deutschen Bankenmarkt gegangen ist, und die Aufhebung der KfW-Förderung sorgen jetzt wieder für Bewegung und läuten womöglich einen gegenläufigen Trend ein. Ein Bausparvertrag wird also vermutungsweise nie wieder günstiger sein als jetzt – weder vom Kaufpreis noch vom Zinssatz. Wer sich also zukunftsorientiert und zinssicher aufstellen will, da für die nächsten zehn bis 20 Jahre ansteigende Zinsen zu erwarten sind, sollte jetzt einen Bausparvertrag abschließen.

Bausparverträge bieten gewisse Förderungsmöglichkeiten, wie vermögenswirksame Leistungen, Wohnungsbauprämie und Arbeitnehmersparzulage. Welche Voraussetzungen müssen erfüllt sein, um von diesen Vorteilen zu profitieren? Wer kann welche Förderung in Ansprach nehmen?

Auch wenn hier die staatliche Förderung beworben wird, würde ich von dem Thema Riester-Bausparen in aller Regel abraten. Denn hierbei erwartet einen – wie auch bei der Riester-Rente - die hohe Steuerlast dann nachgelagert, im Rentenalter.

Für Bausparer dagegen eine interessante Fördermöglichkeit sind die vermögenswirksamen Leistungen, die durch den Arbeitgeber angeboten werden. 40€ monatlich können dem Bausparvertrag zugeschossen werden.

Auch die Arbeitnehmersparzulage und die Wohnungsbauprämie sind Förderungen, die man ohne viel Aufwand mitnehmen sollte. Denn mit dem jährlichen Ausfüllen von zwei Formularen, bekommt man hier auf einfache Weise 70 bis 100€ (Wohnungsbauprämie) bzw. 42,30€ (Arbeitnehmersparzulage) obendrauf.

Dies sind zwar vielleicht nur kleine Bonbons und sie sind an Einkommensgrenzen gebunden, aber nachdem diese Grenzen nun angepasst wurden, ist es auch mehr Menschen wieder möglich, davon zu profitieren.

Insgesamt lebt das Bausparen ja aktuell vom Sichern des Zinsniveaus und weniger vom Sparen.

Bei Bausparverträgen gibt es verschiedene Modelle und Tarife. Vom kleinen Volumen, über das Modernisierungs-Wohnsparen bis zum Großvolumen-Wohnsparen. Für wen ist hier was geeignet?

Das Eigenheim-Wohnsparen ist für 99% der Interessenten das Richtige. Aufgrund der verschiedenen Varianten und der Flexibilität ist ein derartiger Tarif für fast alle Bedarfe geeignet. Im Prinzip kann jeder, der ein günstiges Darlehen für eine Immobilie benötigt, ganz unabhängig vom Alter, damit nichts falsch machen. Das Vermögens-Wohnsparen ist eher für diejenigen ohne konkretes Bau-Vorhaben geeignet und eher wie ein Sparbuch zu verstehen.

Quelle: IfD Allensbach

Quelle: DSGV

Quelle: Dr. Klein