Positionierung & Ansprache

8)

Positionierung & Ansprache

Ansatzpunkt: Die Einfamilienhauseigentümer erreichen

Warum ist die Bayerische der richtige Partner für Einfamilienhauseigentümer?

Viele Menschen möchten sich im Laufe ihres Lebens gerne den Traum einer eigenen Immobilie verwirklichen. Wir begleiten sie in diesem Prozess und beraten fair und unabhängig vom ersten Gedanken an eine eigene Immobilie, über die Realisierung, bis hin zur Modernisierung und dem Zeitpunkt, ab dem die Kundinnen und Kunden über eine Veräußerung oder das Vererben der Immobilie nachdenken.

Unser Beratungsansatz sieht vor, dass wir gemeinsam mit unseren Kunden ihre Ist-Situation analysieren, ein umfassendes Lösungskonzept erarbeiten und konkrete Maßnahmen zur Absicherung und Vorsorge anbieten. Und da sich die Bedürfnisse im Verlauf des Lebens ändern, beraten wir unsere Kundinnen und Kunden nicht nur heute, sondern bleiben auch in Zukunft an Ihrer Seite.

Planungsphase

Kauf, Bau & Umzug

Wohnen, Renovieren & Modernisieren

Vererben & Verkaufen

Unsere Lösungen rund um die Immobilie

Künftige Kosten

Wohn-Riester

Vermögenswirksame

Leistungen

Schutzbrief

Altersvorsorge

Finanzierung

Bausparvertrag

Hypothekendarlehen

Förderdarlehen

Forward-Darlehen

Prolongation

Beruf und Familie

Berufsunfähigkeit

Risikoleben

Unfall

Krankentagegeld

Hab und Gut

Wohngebäude

Hausrat

Naturgefahren

Rechtsschutz

Die PrimeHome-Police:

das Versicherungskomplettpaket für Einfamilienhauseigentümer

Mit nur einem Vertrag lässt sich alles schützen, was wichtig ist – dank eines flexiblen Baukastensystems, das es ermöglicht, genau die Versicherungen auszuwählen, die tatsächlich benötigt werden. So entsteht ein ganzheitlicher Versicherungsschutz, der mit den Veränderungen im Leben mitwächst.

Die wichtigsten Vorteile:

- Ein Vertrag – alles drin: Alle relevanten Versicherungen wie Wohngebäude, Hausrat und Glas in einem Paket, mit einem Ansprechpartner und ohne Zuständigkeitsdebatten im Schadensfall. Anpassungen bei Lebensveränderungen sind jederzeit möglich.

- Rundum-Schutz auf Premiumniveau: Allgefahrendeckung für Hausrat und Wohngebäude – Schutz gegen fast alle Schadensursachen mit Beweislastumkehr im Schadenfall.

- GROHE Sense Wasserstoppsystem: Im Rahmen der Wohngebäudeabsicherung der PrimeHome-Police wird auf Wunsch ein präventives GROHE Sense Wasserstoppsystem im Wert von etwa 1.000 € bereitgestellt - ohne zusätzlichen Mehrbeitrag. Das intelligente System stoppt bei Leckagen automatisch die Wasserzufuhr und verhindert so schwerwiegende Schäden – für zusätzlichen Schutz des Wohngebäudes.

- Vorsorgebudget: Finanzielle Unterstützung für präventive Maßnahmen alle 3 Jahre. Zuschüsse für Wartungs- oder Sicherheitsmaßnahmen am Gebäude oder für Ihre Gesundheit.

- Bausteine kombinieren und Preisvorteile sichern: Kombination von Bausteinen für bis zu 20 % Rabatt. Wählen Sie, was benötigt wird, und profitieren Sie vom Preisvorteil.

- Nahtloser Wechsel ohne Lücken: Keine Schutzlücken beim Versicherungswechsel. Während des Übergangs bieten wir bereits zusätzlichen Schutz und berücksichtigen Lebensveränderungen.

- Jährlicher Risiko-Check: Regelmäßige Überprüfung und Anpassung des Versicherungsschutzes basierend auf Veränderungen im Leben, ohne dass ein aktives Eingreifen nötig ist.

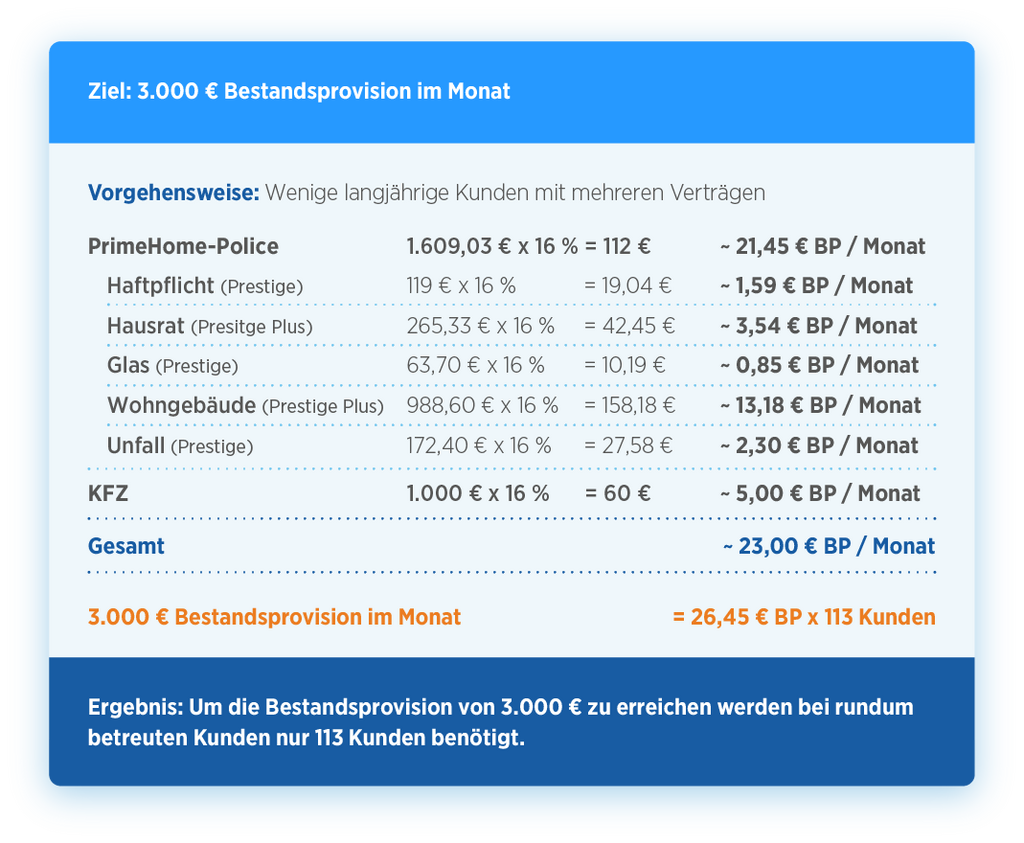

Ihr Umsatzboost:

Kundenbeziehungen effizienter nutzen

Im Vergleich: Aktuell liegt die durchschnittliche BP / Jahr eines Kunden bei 3 € im Monat, d. h. für die gleiche Bestandsprovision von 3.000 € / Monat werden ca. 1.000 Kunden benötigt.

Konkrete Kontaktpunkte zu Einfamilienhauseigentümern in Ihrer Region:

Hausbesitzerinnen und Hausbesitzer bieten das Potenzial, langjährige Kunden bei uns zu sein. Daher lohnt sich ein Blick sowohl auf die Kunden im Bestand als auch auf die potentiellen Neukunden.

Selektionen im Bestand:

Wohngebäudeverträge: Hinter jeder Wohngebäudeversicherung steckt eine eigengenutzte oder vermietete Immobilie. Dies bietet Ansatzpunkte für weitere Beratungsanlässe.

Hausratversicherung: Gerade Verträge mit hoher Versicherungssumme (ab 100.000 VS) sind ein guter Hinweis auf eine eigengenutzte Immobilie.

Haftpflichtversicherung: Hat Ihr Kunde in der Vergangenheit eine Bauherren-Haftpflicht bei Ihnen abgeschlossen? Auch wenn diese bereits abgelaufen ist, ist der Kunde mit hoher Wahrscheinlichkeit auch heute noch in Besitz dieser Immobilien. Zudem haben viele Kunden mit Wohneigentum häufig eine separate Haus- und Grundbesitzer-Haftpflichtversicherung.

KFZ-Versicherung: Hier wird bei Vertragsabschluss abgefragt, ob eine eigengenutzte Immobilie vorhanden ist – prüfen Sie Ihren Bestand darauf und achten Sie bei Neukunden auf diesen konkreten Aspekt.

Rechtsschutz: Prüfen Sie bei Ihren Kunden, ob eine Vermieter-Rechtsschutzversicherung vorhanden ist.

Kompakt, MeP & SecurFlex: Auch Kunden mit Bündelprodukten sind bei den o. g. Punkten zu berücksichtigen.

Finanzierung über BB: Wurde in der Vergangenheit eine Finanzierung über die BB abgeschlossen oder angefragt?

Risikolebensversicherung: Gerade eine fallende Versicherungssumme ist häufig ein deutlicher Hinweis auf eine Absicherung eines Immobilienkredits.

Unternehmerverbände: In Ihrer Region gibt es sicherlich Initiativen und Netzwerke von und für dort ansässige Unternehmer. Treten Sie hier bei, werden Sie aktiv und knüpfen Sie wertvolle Kontakte zu Unternehmen, die ebenfalls Dienstleister für Einfamilienhauseigentümer sind. So gibt es womöglich Bauunternehmer, Handwerkerinnen und Handwerker oder Immobilienmakler, die Sie dann an ihre Kunden empfehlen würden.

Neubaugebiete: Gibt es bei Ihnen im Ort Neubaugebiete, liegt hier natürlich der Gedanke nahe, dass Sie relativ konzentriert einige frisch gebackene Einfamilienhauseigentümer antreffen werden, deren Absicherungsbedarf möglicherweise noch nicht ausreichend gedeckt sein könnte.

Bau- und Immobilienmessen: Schauen Sie sich nach Messen um, die sich gezielt an (zukünftige) Einfamilienhauseigentümer und Ihre Belange richten. Nutzen Sie die Chance, hier mit Leuten persönlich ins Gespräch zu kommen, die womöglich erst in den anfänglichen Planungen einer Immobilie stehen.

Sonderbeilage Immobilien in der Tageszeitung: In Ihrer Tageszeitung vor Ort oder anderen kostenfrei ausgeteilten Regionalmagazinen, haben Sie die Möglichkeit, sich mit Anzeigen zu präsentieren. Wenn nicht auf wöchentlicher Basis, dann zumindest zu Sonderbeilagen und Schwerpunktthemen, die in den Bereich Immobilien passen.

Lokale Radiowerbung: Mit Radiowerbung erreichen Sie zwar nicht nur gezielt die Einfamilienhauseigentümer, aber Sie können auf sehr regionaler Ebene auf sich aufmerksam machen. Ebenso, wie bei den Tageszeitungen, können Sie hier auch nach den Online-Werbemöglichkeiten auf den zugehörigen Websites schauen.

Mehr Vorteile mit starken Partnern:

Für Vorsorgemaßnahmen oder die Beseitigung von Mängeln stehen zuverlässige Partner zur Verfügung, die fachkundig unterstützen und Lösungen anbieten.

Wasserschaden-Prävention mit dem GROHE Sense Guard:

Wasserschäden gehören zu den häufigsten und teuersten Risiken in Wohngebäuden. In Zusammenarbeit mit GROHE bietet die Bayerische ein intelligentes Wasserstopp-System an. Im Rahmen der Wohngebäudeversicherung der PrimeHome-Police kann das GROHE Sense Guard System kostenfrei integriert werden, um Schäden frühzeitig zu erkennen und zu vermeiden:

- Einfache Installation und Bedienung

- Rund-um-die-Uhr smarte Überwachung

- Automatische Wasserabschaltung bei Gefahr

MBS – Schadenmanagement:

Im Falle von Leitungswasser-, Brand- oder Elementarschäden arbeitet die Bayerische mit MBS Maier Brand & Wasser Schadenmanagement GmbH zusammen. MBS übernimmt die Leckortung mit modernster Technik, stellt Trocknungsgeräte zur Verfügung und kümmert sich auf Wunsch auch um Malerarbeiten sowie die Auslagerung oder Entsorgung beschädigter Gegenstände. Die Schadenregulierung erfolgt schnell, zuverlässig und unkompliziert:

- Komplettsanierung bei Leitungswasser- und Elementarschäden

- Umfassende Sanierung von Gebäude und Hausrat

- 24-Stunden Notfall-Hotline und schnelle Hilfe im Ernstfall

MBS Sanierungsservice:

Über den Kundenmanager können Anfragen für geplante Sanierungen an MBS Maier Brand & Wasser Schadenmanagement GmbH gesendet werden. Dieser Service ist freiwillig und schadenunabhängig. Bei Beauftragung trägt der Versicherte die Kosten selbst.

Vorteile:

- Kostenlose Erstbegutachtung der Sanierungsanfrage

- Schnelle Angebotserstellung und zügige Umsetzung

- Qualitativ hochwertiger Service durch zuverlässige Handwerker

Rückstau-Schutz mit KESSEL:

Besonders bei hoher Unwettergefahr oder alten Kanalsystemen kann ein Rückstauschutz kostspielige Schäden verhindern. KESSEL bietet effektive Lösungen für Privat- und Gewerbegebäude, die langfristigen Schutz bieten:

- Schutz vor Überflutungen durch Schmutzwasser in Kellern und Lagerräumen

- Sicherer Schutz bei Unwettern oder Kanalarbeiten

- Kosteneffiziente, einmalige Installation

Wirksamer Hochwasserschutz mit den Hochwasserschutzprofis:

Die Hochwasserschutzprofis bieten maßgeschneiderte Lösungen zum Schutz vor Überschwemmungen und Starkregen. Mit über 9.000 durchgeführten Beratungen sorgt der Partner für optimalen Schutz privater und gewerblicher Immobilien:

- Individueller Schutz, abgestimmt auf die Bedürfnisse

- Alles aus einer Hand – von der Beratung bis zur Umsetzung

- Bestes Preis-Leistungs-Verhältnis und schnelle Reaktionszeiten

Gebäude-Checks mit der TopService GmbH:

Die TopService GmbH ist ein bundesweiter Partner für Versicherungswertermittlungen, Schadengutachten und Elektroinstallations-Checks. Mit erfahrenen Sachverständigen werden fundierte Bewertungen und Inspektionen für Wohn- und Gewerbeobjekte angeboten:

- Versicherungswertermittlungen

- Elektroinstallations-Checks

- Schadengutachten & Schadenmanagement

- Photovoltaik-Inspektionen

Das Plus der Bayerischen! Unsere Kooperationspartner

Interview: Thema Bausparen

Mit Immobilienexperte Oliver Miesel

Oliver Miesel

ist Experte im Bereich Immobilienfinanzierung und berät bei uns Kunden, die sich den Traum vom Eigenheim verwirklichen möchten. Im Interview hat er uns alles rund um das Thema Bausparen erläutert.

Wie verbreitet/populär sind Bausparverträge unter unseren Kunden? Oder auch allgemein in Deutschland?

Besonders in den letzten fünf bis zehn Jahren ist der Bausparvertrag eines der am häufigsten abgeschlossenen Finanzprodukte gewesen. Denn vor allem als die Zinsen zurück gegangen sind und das Interesse an Immobilien zugenommen hat, sind Bausparverträge wieder richtig populär geworden. Aktuell stagniert diese Entwicklung zwar ein wenig, aber das wird sich voraussichtlich wieder ändern. Außerdem ist es auch heute sinnvoll, einen Bausparvertrag abzuschließen, um sich das jetzige günstige Zinsniveau für die Zukunft zu sichern. Dadurch, dass man relativ frei ist hinsichtlich der Entscheidung, wann und in welcher Höhe man den Vertrag besparen möchte, geht es wirklich erstmal darum, sich jetzt das Recht auf die niedrigen Zinsen zu einem späteren Zeitpunkt zu „erkaufen“. Besonderheiten, wie das kostenlose Sondertilgungsrecht zum beliebigen Zeitpunkt, das es so bei keinem anderen Finanzprodukt gibt, kommen als Positiv-Argumente hinzu.

Der Bausparvertrag gilt quasi als „Allrounder“ für Kunden, die tatsächlich bauen wollen, andere Vorhaben geplant haben oder auch Unentschlossene. Dennoch: zu welchem Zeitpunkt im Leben würden Sie einen Bausparvertrag empfehlen? In welcher Lebensphase ist Bausparen ein relevantes Thema für unsere Kunden?

Man mag vermuten, der ideale Zeitpunkt, um einen Bausparvertrag abzuschließen, ist zu Beginn des Erwachsenenalters, wenn womöglich das erste Gehalt auf das Konto fließt und vielleicht auch schon der Wunsch besteht, sich in Zukunft eine Immobilie zu kaufen. Doch tatsächlich kann ein Bausparvertrag bereits viel früher abgeschlossen werden, im Prinzip bei der Geburt eines Kindes. Das klingt zwar erstmal ungewöhnlich, für ein Neugeborenes einen Bausparvertrag über 100.000€ abzuschließen, aber wenn man bedenkt, dass nicht selten die Eltern oder Großeltern traditionell zur Geburt eines Kindes ein Sparbuch anlegen, ist ein Bausparvertrag wahrscheinlich die sinnvollere Alternative. Denn statt kaum verzinst zu werden, kann man beim Bausparvertrag dem Kind wenigstens für die Zukunft Zinsen von 1,5% sichern. Die hohe Flexibilität bei den Zeitpunkten und der Höhe der Einzahlungsbeträge ermöglicht es außerdem allen Beteiligten, sich wann immer sie wollen, an der Besparung zu beteiligen.

Zur (Vorbereitung einer) Immobilienfinanzierung gehört sicher nicht nur der Bausparvertrag. Wie fügt sich das Thema Bausparen in den Sparplan eines Kunden ein? Wie geht es mit anderen Bestandteilen unserer „ganzheitlichen Beratung“ einher?

Durch die hohe Flexibilität in der Sparphase des Bausparvertrags, gibt es durchaus clevere Möglichkeiten, diesen mit anderen Produkten (der Bayerischen) zu kombinieren. Denn besonders wenn das Bauvorhaben noch einige Jahre entfernt liegt und man sich einfach erstmal die günstigen Zinsen sichern möchte, um später davon zu profitieren, kann es sich lohnen, den Vertrag jetzt abzuschließen und erstmal geringfügig zu besparen. Mit dem zur Verfügung stehenden Geld investiert man stattdessen erstmal in eine etwas vielversprechendere Anlage. Dies könnte bei uns z.B. ein Pangaea Fonds sein. Dies ist mit etwas mehr Mut zum Risiko verbunden. Aber: Hat man auf diesem Weg aus dem Geld ein bisschen mehr raus geholt, kann man es dann auf den Bausparvertrag einzahlen.

Die Zinsen, die man derzeit auf einen neuen Bausparvertrag bekommt, sind so niedrig, dass sie nicht wirklich als Argument dafür sprechen. Welche Argumente gibt es dennoch, derzeit einen Bausparvertrag abzuschließen?

Es stimmt, dass die Zinsen jetzt lange Zeit gesunken und damit auf einem aktuell sehr niedrigen Niveau sind. Doch neueste Entwicklungen, wie Ankündigungen der US-Notenbank, den Leitzins zu erhöhen, der Ruck, der auch durch den deutschen Bankenmarkt gegangen ist, und die Aufhebung der KfW-Förderung sorgen jetzt wieder für Bewegung und läuten womöglich einen gegenläufigen Trend ein. Ein Bausparvertrag wird also vermutungsweise nie wieder günstiger sein als jetzt – weder vom Kaufpreis noch vom Zinssatz. Wer sich also zukunftsorientiert und zinssicher aufstellen will, da für die nächsten zehn bis 20 Jahre ansteigende Zinsen zu erwarten sind, sollte jetzt einen Bausparvertrag abschließen.

Bausparverträge bieten gewisse Förderungsmöglichkeiten, wie vermögenswirksame Leistungen, Wohnungsbauprämie und Arbeitnehmersparzulage. Welche Voraussetzungen müssen erfüllt sein, um von diesen Vorteilen zu profitieren? Wer kann welche Förderung in Ansprach nehmen?

Auch wenn hier die staatliche Förderung beworben wird, würde ich von dem Thema Riester-Bausparen in aller Regel abraten. Denn hierbei erwartet einen – wie auch bei der Riester-Rente - die hohe Steuerlast dann nachgelagert, im Rentenalter.

Für Bausparer dagegen eine interessante Fördermöglichkeit sind die vermögenswirksamen Leistungen, die durch den Arbeitgeber angeboten werden. 40€ monatlich können dem Bausparvertrag zugeschossen werden.

Auch die Arbeitnehmersparzulage und die Wohnungsbauprämie sind Förderungen, die man ohne viel Aufwand mitnehmen sollte. Denn mit dem jährlichen Ausfüllen von zwei Formularen, bekommt man hier auf einfache Weise 70 bis 100€ (Wohnungsbauprämie) bzw. 42,30€ (Arbeitnehmersparzulage) obendrauf.

Dies sind zwar vielleicht nur kleine Bonbons und sie sind an Einkommensgrenzen gebunden, aber nachdem diese Grenzen nun angepasst wurden, ist es auch mehr Menschen wieder möglich, davon zu profitieren.

Insgesamt lebt das Bausparen ja aktuell vom Sichern des Zinsniveaus und weniger vom Sparen.

Bei Bausparverträgen gibt es verschiedene Modelle und Tarife. Vom kleinen Volumen, über das Modernisierungs-Wohnsparen bis zum Großvolumen-Wohnsparen. Für wen ist hier was geeignet?

Das Eigenheim-Wohnsparen ist für 99% der Interessenten das Richtige. Aufgrund der verschiedenen Varianten und der Flexibilität ist ein derartiger Tarif für fast alle Bedarfe geeignet. Im Prinzip kann jeder, der ein günstiges Darlehen für eine Immobilie benötigt, ganz unabhängig vom Alter, damit nichts falsch machen. Das Vermögens-Wohnsparen ist eher für diejenigen ohne konkretes Bau-Vorhaben geeignet und eher wie ein Sparbuch zu verstehen.